Zum Jahreswechsel steigt der Förderrahmen der betrieblichen Altersversorgung (bAV) durch die Anhebung der Beitragsbemessungsgrenze (BBG) in der gesetzlichen Rentenversicherung.

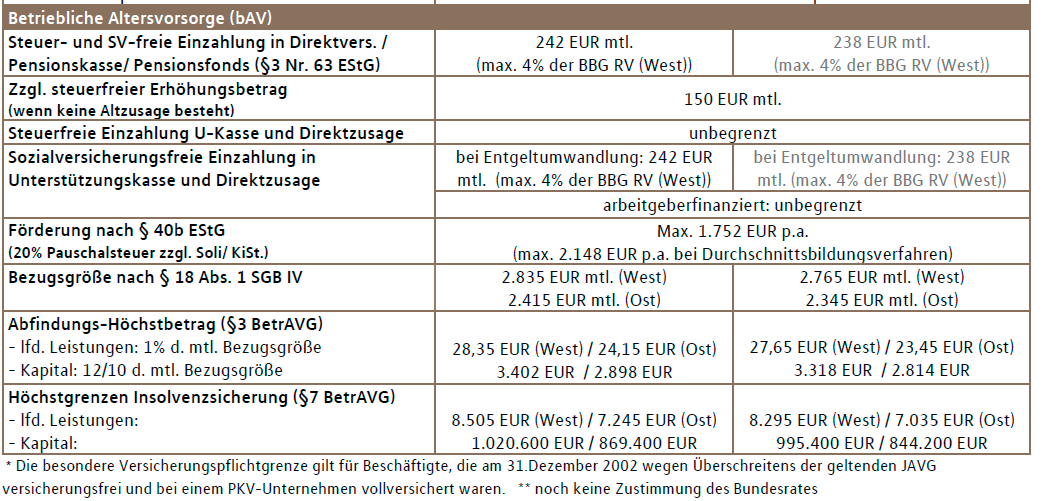

Zum Jahreswechsel steigt der Förderrahmen der betrieblichen Altersversorgung (bAV) durch die Anhebung der Beitragsbemessungsgrenze (BBG) in der gesetzlichen Rentenversicherung. Dadurch erhöht sich der geförderte Höchstbetrag, also der Gehaltsbestandteil, der ohne Abzug von Steuer- und Sozialversicherungsbeiträgen in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds investiert werden kann, auf 2.904 Euro jährlich. Das entspricht vier Prozent der BBG der gesetzlichen Rentenversicherung West. Steuerfrei sind sogar unter bestimmten Voraussetzungen zusätzliche 1.800 Euro jährlich möglich. Sofern der Arbeitgeber die Durchführungswege Unterstützungskasse oder Direktzusage anbietet, lässt sich der steuer- und sozialabgabenfreie Förderbetrag noch weiter ausbauen – steuerfrei sogar unbegrenzt. Wer über eine Entgeltumwandlung betrieblich vorsorgt, ist gut beraten, diesen zusätzlich gewährten Spielraum des Staates zu nutzen und seine jährliche Ansparsumme entsprechend aufzustocken.